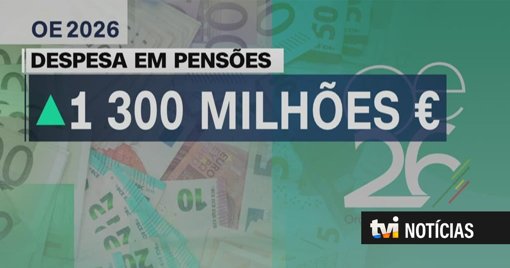

A principal alteração consiste na redução de 0,3 pontos percentuais nas taxas do 2.º ao 5.º escalão, uma medida já acordada com o Chega em julho de 2025. Adicionalmente, os escalões de rendimento serão atualizados em 3,51%, em linha com a fórmula automática baseada na inflação e na produtividade.

O ministro das Finanças, Joaquim Miranda Sarmento, assegurou que “a esmagadora maioria dos portugueses tem um desagravamento real do IRS” e que estas alterações serão “totalmente refletidas nas tabelas de retenção na fonte que irão vigorar a partir de janeiro”.

Simulações de consultoras como a EY e a PwC quantificam a poupança anual entre dezenas e várias centenas de euros, dependendo do rendimento e da estrutura do agregado familiar. Por exemplo, um trabalhador com o novo salário mínimo de 920 euros ficará isento de IRS, graças à subida do “mínimo de existência” para 12.880 euros. No entanto, vários artigos alertam para o risco de um agravamento fiscal para quem tiver aumentos salariais de 4,6%, o referencial do acordo de concertação social, uma vez que a atualização dos escalões (3,51%) é inferior.

Estes contribuintes arriscam “subir nos escalões do IRS, pagando mais imposto, e podendo ver o aumento salarial ou parte dele desaparecer”.

Sarmento contrapôs, afirmando que “mesmo quem tem um aumento [salarial] acima de 3,5% terá, na esmagadora maioria dos casos, um desagravamento fiscal, que se não for por via dos escalões, será por via das reduções das taxas”.