Caso o contribuinte detete um erro na cobrança, dispõe de 120 dias para apresentar uma reclamação e pedir a anulação da liquidação.

O cumprimento destes prazos é essencial para evitar penalizações e manter a situação fiscal regularizada.

Deseja receber notificações?

Política

Economia

Desporto

Local

Ciência e Tecnologia

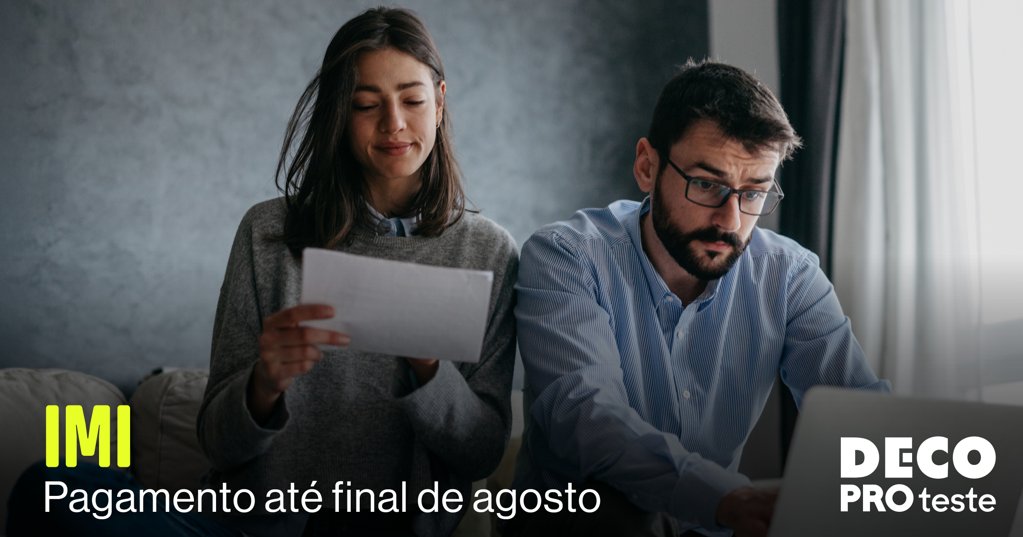

Os contribuintes portugueses enfrentam um prazo fiscal crucial a 31 de agosto, data limite para o pagamento da segunda prestação do Imposto Municipal sobre Imóveis (IMI) e para a liquidação do IRS devido. Esta data é também o prazo final para a Autoridade Tributária (AT) efetuar os reembolsos de IRS aos contribuintes com direito aos mesmos. No que diz respeito ao IMI, o prazo de 31 de agosto aplica-se à segunda prestação para os proprietários cujo imposto total a pagar seja superior a 500 euros, sendo que a terceira e última prestação para este grupo vencer-se-á em novembro. Relativamente ao IRS, os contribuintes que receberam uma nota de cobrança da AT, resultante de uma liquidação efetuada até 31 de julho, devem proceder ao pagamento até ao final de agosto para evitar coimas. A legislação prevê, no entanto, soluções para quem enfrenta dificuldades de tesouraria. Para dívidas de IRS de valor igual ou inferior a 5 mil euros, é possível solicitar o pagamento em prestações, até um máximo de 12, desde que não existam outras dívidas fiscais. Este pedido deve ser submetido eletronicamente no Portal das Finanças no prazo de 15 dias após a data limite de pagamento.

Caso o contribuinte detete um erro na cobrança, dispõe de 120 dias para apresentar uma reclamação e pedir a anulação da liquidação.

O cumprimento destes prazos é essencial para evitar penalizações e manter a situação fiscal regularizada.

A iniciativa junta investidores privados de toda a Europa para apoiar start-ups em tecnologias críticas de defesa, cibersegurança, espaço e drones, reforçando a autonomia estratégica do continente e preenchendo lacunas de financiamento em fase inicial.

As start-ups portuguesas Complear e Azores Life Science arrecadaram o primeiro e terceiro lugares, respetivamente, na quinta edição da competição sino-lusófona 929 Challenge em Macau.

A fabricante de bourbon Jim Beam vai interromper a produção numa das suas destilarias no Kentucky durante pelo menos um ano, enquanto a indústria do whisky enfrenta as tarifas impostas pelo Governo norte-americano liderado por Donald Trump.

O Governo colombiano decretou esta segunda-feira o "estado de emergência económica" por 30 dias, após o Congresso rejeitar uma reforma tributária que visava receitas de 16,3 biliões de pesos (3,65 mil milhões de euros).